Unicaja y Liberbank exploran una fusión que les convertiría en el sexto banco de España

Ambas entidades reconocen «contactos preliminares» para estudiar su integración que complementaría su actual relevancia en Andalucía y Castilla y León, por un lado, y Asturias, Cantabria, Extremadura y Castilla La Mancha, por otro

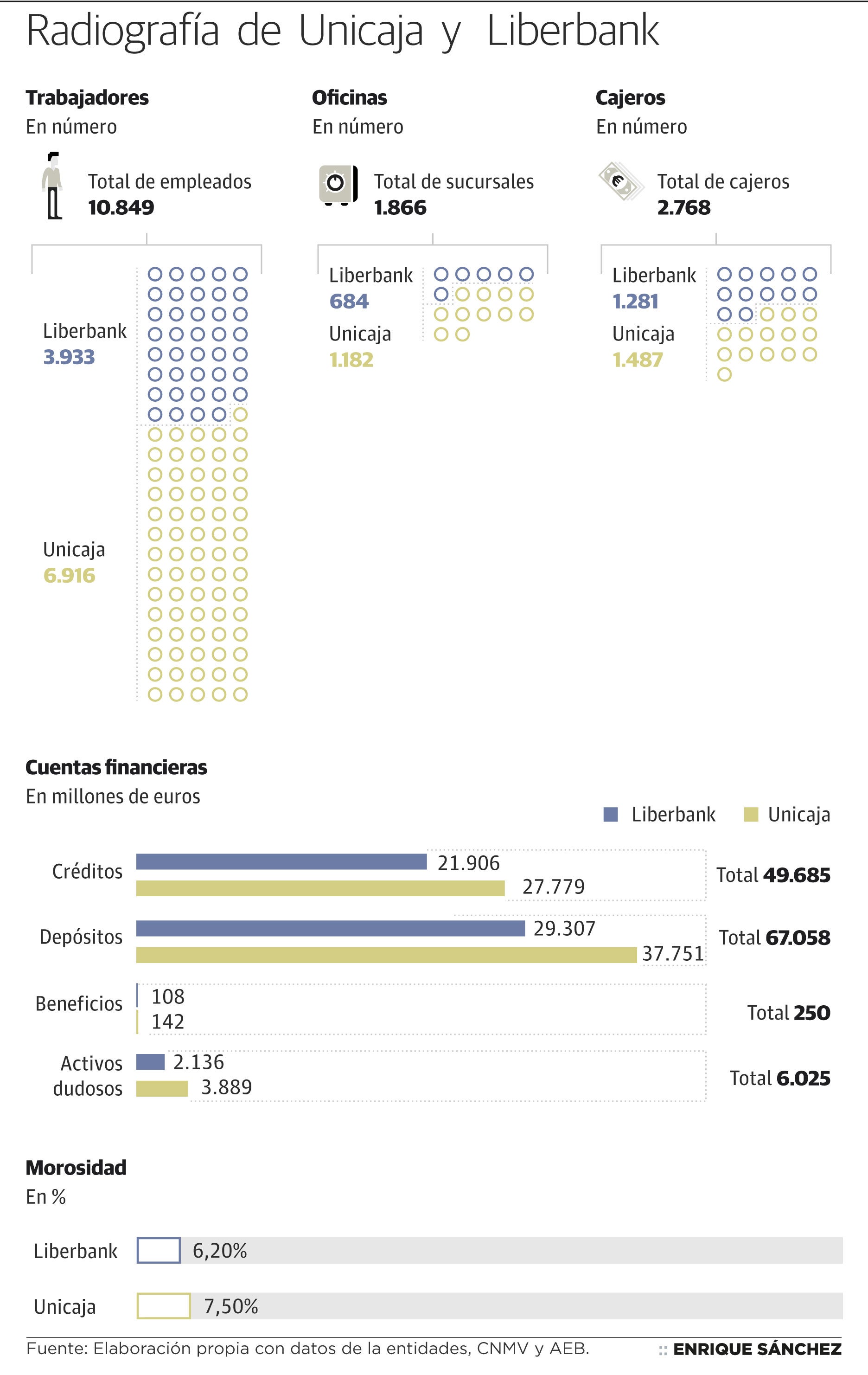

La banca española se prepara para lo que puede ser la primera gran fusión de dos entidades después de las realizadas en los años de la crisis. Unicaja y Liberbank, dos entidades que han ido integrando a parte de las antiguas cajas de ahorros y con una fuerte implantación territorial en determinadas regiones, están estudiando la posibilidad de integrar sus negocios. Aún lo están haciendo «de forma preliminar», tal y como han informado esta mañana a la CNVM a través de sendos hechos relevantes.

Las conversaciones entre los consejos de administración de los dos bancos, que cotizan en Bolsa, son aún iniciales, por lo que «no se ha sometido ninguna propuesta» a los órganos de dirección de ambas firmas. Tanto Unicaja como Liberbank recuerdan en el comunicado remitido al supervisor bursátil que la negociación se enmarca dentro del «estudio habitual» de opciones de compraventa, aunque en realidad se ha abierto la puerta a alcanzar un nuevo periodo de fusiones bancarias, sobre todo entre entidades de mediano tamaño, como ocurre en este caso, si al final la operación llega a buen puerto.

En ese supuesto, la unión de Unicaja y Liberbank generaría el que sería el sexto banco español por volumen de activos, con casi 96.000 millones de euros, según los registros de sus últimos resultados trimestrales, a 30 de septiembre. Desplazaría de la lista a Bankinter -con 76.300 millones- y se situaría por detrás del quinto de la lista, Bankia, con más de 204.000 millones de euros.

El sector financiero llevaba meses dando por hecho que existe una necesidad de acometer una nueva etapa de integraciones ante las exigencias de rentabilidad impuesta por los organismo internacionales, así como por una escasez de margen de intereses provocado por la política monetaria de tipos al 0% en la zona euro. De hecho, el gobernador del Banco de España, Pablo Hernández de Cos, ha advertido esta misma mañana sobre la necesidad de acometer este tipo de movimientos porque los bancos «saben los retos que tienen porque vienen imposiciones regulatorias en las que no caben puestos intermedios», ha indicado en el Encuentro Bancario organizado por el IESE con EY. En el caso de la banca mediana, ha apuntado que pueden tener problemas para lograr, a precios asumibles, los activos financieros que requiere el supervisor para reforzar su solvencia.

La cotización de Unicaja y Liberbank ha celebrado positivamente el anuncio del inicio de conversaciones para su fusión con alzas que alcanzan el 14,8% y el 11,5%, respectivamente. Ambas corporaciones han abandonado los peores momentos de la crisis con unos resultados que, hasta el tercer trimestre de este ejercicio, superaban unos beneficios de 142 y 108 millones de euros, respectivamente. Sin embargo, aún acumulan importantes niveles de activos adjudicados, como consecuencia de la crisis inmobiliaria, a pesar de las ventas de cartera de ladrillo tóxico materializadas en los últimos meses.

Ambos grupos han ido ampliando su capacidad de negocio bancario a través de otras fusiones y adquisiciones. En el caso de Unicaja, la entidad de origen malagueño se hizo en 2014 con el Banco CEISS, que a la vez integraba las antiguas Caja Duero y Caja España. La operación, que ha culminado este mismo año en todos sus términos, permite al grupo mantener una fuerte presencia en Andalucía y a la vez ser protagonista del sector bancario en Castilla y León.

Por su parte, Liberbank nació en 2011 como consecuencia de la integración de las cajas de Asturias, Cantabria y Extremadura, así como la adquirida anteriormente, Caja Castilla-La Mancha. De esta forma, su presencia se hace patente en la cordillera cantábrica, así como Extremadura y Castilla-La Mancha. En su momento, se planteó una ampliación del negocio con Ibercaja y Caja 3, aunque finalmente no se llevó a cabo esta integración que hubiera alumbrado a la séptima entidad del país.

El anuncio llega casi un año y medio después de la última gran operación bancaria, por la que Santander adquirió el Popular -en junio de 2017- tras la resolución de la entidad provocada por una grave crisis de liquidez.