Los bajos salarios estimulan el alquiler y lo convierten en la inversión más rentable en Valladolid

El arrendamiento de una vivienda permite a los propietarios obtener un beneficio bruto del 6,5% de media en la capital vallisoletana, pero en algunas zonas llega a superar el 8%

El precio de la vivienda se desplomó, los bancos endurecieron el acceso a las hipotecas y, a la vez, se incrementó como nunca la gente ... que perdió interés por la propiedad y se desbocó el de los imposibilitados para la compra. Surgió así, como en un 2+2, un nuevo nicho de negocio. El alquiler ha visto disparada su rentabilidad. Quienes lo detectaron -y tenían un piso, o podían permitirse comprar uno- descubrieron que con el arrendamiento era posible obtener un beneficio mayor que con cualquier otra inversión. Con el precio del dinero al 0% -y más pinta de seguir bajando que de subir- y la Bolsa montada en una montaña rusa, la rentabilidad del alquiler de una vivienda se ha erigido en la mejor inversión: en la actualidad y concretamente en Valladolid permite obtener más del 6% de rendimiento.

El precio de la vivienda mantiene la senda ascendente iniciada en 2015 -el 10% en el primer trimestre, hasta los 1.322,5 euros el m2 en la capital, según el último registro del valor tasado de vivienda libre del Ministerio de Fomento-, sin que se aprecien a corto plazo factores que hagan prever alteraciones importantes en la tónica actual. De acuerdo con el último estudio de tendencias del sector inmobiliario de Sociedad de Tasación, aumentan las transacciones, el resurgimiento de la edificación ha generalizado las ventas sobre plano y se mantienen las condiciones para obtener un crédito hipotecario.

Noticia Relacionada

«El esfuerzo del alquiler en Valladolid es casi igual al de compraventa»

De manera simultánea, la evolución del empleo sigue siendo favorable, aunque la cicatería salarial no deja de suponer un freno para el acceso al mercado inmobiliario. Esto apunta a un «crecimiento sostenido de la modalidad de alquiler (en algunos casos con opción de compra a medio plazo), sobre todo en el segmento de población más joven».

De repente, el habitualmente plácido mercado del alquiler ha entrado en efervescencia, animado por la creación de empleo, que ha propiciado que muchos jóvenes hayan optado por una emancipación largamente aplazada. A la vez, la irrupción del negocio de los pisos turísticos ha agitado las aguas del sector. Con datos de agosto, el precio del alquiler de una vivienda ha subido de media en Valladolid el 1,8% interanual, después de cerrar el año pasado con un alza del 1,2%, según el IPC.

País de propietarios

El Banco de España informaba el mes pasado de que Valladolid lidera el incremento del precio del alquiler en Castilla y León desde finales de 2013, con una subida cercana al 30%. En las grandes ciudades y zonas turísticas las rentas han subido por encima incluso del 50% desde sus mínimos.

La proporción de la población que en 2018 residía en una vivienda que no era de su propiedad ascendía al 17% en el conjunto del país y era algo menor en Castilla y León, del 11,7%, según la Encuesta de Condiciones de Vida, que refleja una menor relevancia del alquiler residencial en España en relación con el resto de países de la Unión Europea, donde el promedio en 2017 era el 30,7% (en Alemania este dato es de nada menos que el 48,6%). Con todo, hace años que se observa una tendencia al crecimiento de la población que reside en régimen de alquiler, que en 2017 era en la comunidad autónoma del 9,6%.

El supervisor constata un «notable crecimiento en la proporción de los hogares jóvenes (hasta 35 años) que declaran residir en viviendas que no son de su propiedad», que ha nivel nacional se ha incrementado desde el 35,5% de 2011 hasta el 50,5% de 2014. «La dificultad de los colectivos con menor renta para incrementar sus ingresos por la aún elevada incidencia del desempleo, la escasa duración de los nuevos contratos laborales o la mayor relevancia de la jornada reducida habrían aumentado la demanda de alquiler residencial, especialmente entre los hogares jóvenes», detalla el Banco.

Aun así, desde el punto de vista de la situación laboral, la proporción de asalariados con contratos indefinidos en alquiler también ha subido, desde el 13% de 2009 al 19,7% de 2018. Esta tasa escala al 37,3% entre los trabajadores temporales, al 27,8% entre los parados y al 19,2% en el colectivo de autónomos.

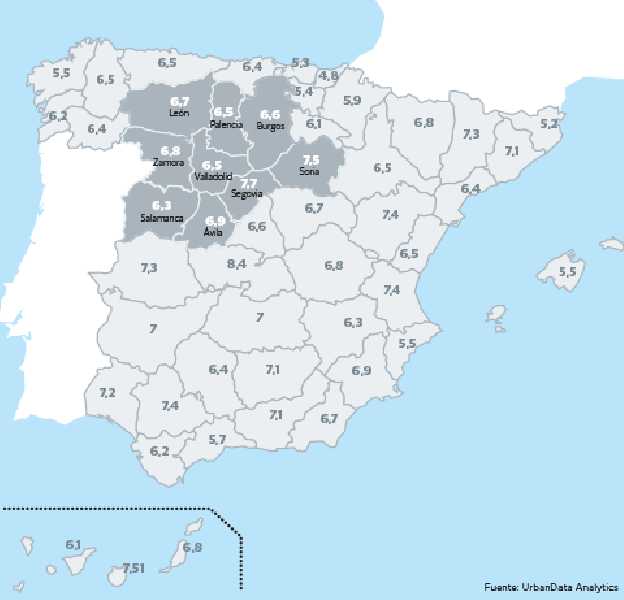

Al cierre del segundo trimestre, la rentabilidad del alquiler de Castilla y León es la cuarta del país (7,1%) tras las de Cataluña, Castilla-La Mancha y Extremadura. La media de España es del 7,7% y Valladolid tiene una rentabilidad del 6,5%, según UrbanData Analytics, empresa especializada en la analítica de datos.

Un piso valorado en 110.000 euros y alquilado por 7.200 euros al año (600 al mes) ofrece una rentabilidad bruta del 6,5%, es decir, la media de Valladolid. Es también la revalorización que acumula, al cierre del pasado viernes, el principal indicador de la Bolsa de Madrid en lo que va de 2019. Claro que si la comparación es con hace un año por estas fechas, el Ibex-35 arrastra una pérdida del 2,7%.

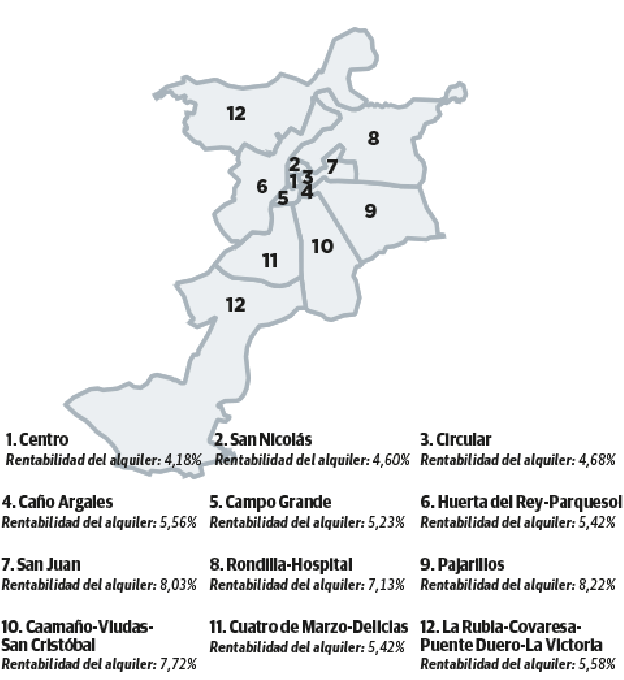

La rentabilidad más alta, por otro lado, no es exclusiva de los distritos más caros y céntricos ni tampoco de los apartamentos más lujosos, sino que viene determinada por la mejor relación entre el valor o coste de adquisición de la vivienda y el retorno que se consigue mediante el alquiler. De modo que es posible obtenerla tanto en Pajarillos, dónde un coste de poco más de 900 euros el m2 arroja más del 8% de rendimiento, como en San Juan, con una rentabilidad parecida y cerca de 1.000 euros de coste de adquisición del m2.

En la comunidad, Segovia es la provincia donde los propietarios de viviendas en alquiler obtienen una mayor rentabilidad, en concreto del 7,7%; pero todas las provincias registran retornos superiores al 6%. De hecho, en España apenas hay siete provincias por debajo de esa tasa.

Los expertos del Banco de España explican que entre los factores que podrían haber contribuido a incrementar la rentabilidad bruta del alquiler residencial en relación con la compra está «la reducción del sesgo fiscal en favor de la vivienda en propiedad como resultado de las medidas de consolidación presupuestaria aplicadas durante la crisis». La eliminación de la deducción por compra de vivienda habitual en el IRPF, los incrementos de tipos en los impuestos que gravan la adquisición de vivienda (IVA y Transmisiones Patrimoniales) o los aumentos de bases en el Impuesto sobre Bienes Inmuebles «podrían haber contenido tanto la demanda de vivienda en propiedad como los precios de venta».

Además, al haber visto incrementado su atractivo, el mercado del alquiler es ya mucho más que un coto restringido para particulares. Los incentivos fiscales a la inversión empresarial en el mercado del alquiler, como, por ejemplo, el régimen especial de las sociedades de inversión inmobiliaria (socimis), favorece la rentabilidad para este tipo de agentes.

Rendimiento y costes

A la hora de invertir en un piso o chalet para alquilar, una de las consideraciones que debe plantearse el propietario es el plazo que va a mantener esa inversión. En la actualidad, estando en un ciclo alcista de precios de la vivienda, el riesgo de perder dinero llegada una hipotética fecha de venta del inmueble se diluye.

En otro orden de cosas, hay que tener en cuenta que si bien lo más habitual es hablar de 'rentabilidad bruta por alquiler' -así lo hace el banco de España- a la hora de calcular el dinero contante y sonante que se va a ingresar hay que introducir en la ecuación una serie de factores. El primero son los impuestos de la compra y, a partir de ahí, el pago de las mensualidades y anualidades como el IBI, los gastos de comunidad, mantenimiento, seguros, etc. En los alquileres vacacionales el propietario debe abonar también las facturas de la luz, agua, gas, Internet... Tampoco hay que olvidar que estos ingresos tienen una factura fiscal cuando llega el IRPF que puede mermar la rentabilidad neta del alquiler.

Además, a la hora de fijar el precio quienes se dedican a este negocio saben que es mejor alquilar el piso por un precio inferior al deseado que tenerlo vacío con el cartel de 'se alquila'. El dinero que no se ingresa la falta de ocupantes tarda mucho en recuperarse. Y los recibos siguen llegando.

¿Alquiler o compra?

La rentabilidad neta, así pues, pierde un buen bocado con respecto a la bruta, pero no hay que olvidar que una vez recuperada la inversión mediante las rentas del alquiler, la plusvalía acumulada en el valor de la vivienda compensa las mermas y, dependiendo de la evolución del mercado, puede aportar una jugosa guinda a la rentabilidad final. Según la última estadística del Banco de España, al cierre del primer trimestre de 2019, teniendo en cuenta la marcha de los precios del sector inmobiliario, el rendimiento total y final de la vivienda es del 10,7%.

Pese al incremento anual de casi el 6% en la renta de los hogares, que es en la comunidad de 27.665 euros anuales según la última Encuesta de Condiciones de Vida del INE, el crecimiento del precio de la vivienda tanto en venta como en alquiler ha puesto más difícil el acceso a una casa. Una mensualidad de alquiler de 642 euros exige destinar el 28% de los ingresos medios (en este caso regionales) al pago del alquiler, un dato que cada vez se aproxima más a la recomendación del Banco de España de destinar, como máximo, el 35% del sueldo al pago de la vivienda. El problema es que una hipoteca, que con una cuota media de 438 euros requiere menos esfuerzo (el 19% del sueldo), tampoco está libre de problemas. Como advierte el director de estudios de pisos.com, Ferran Font, «requiere un ahorro previo elevado y, actualmente, el coste de la vida y la inestabilidad laboral no siempre lo permiten».

¿Tienes una suscripción? Inicia sesión