33.630 vallisoletanos de 173 pueblos no disponen de cajeros para sacar dinero

Zamora, Ávila, Segovia y Palencia, las provincias con menor ratio de población con un punto tradicional a menos de 5 kilómetros

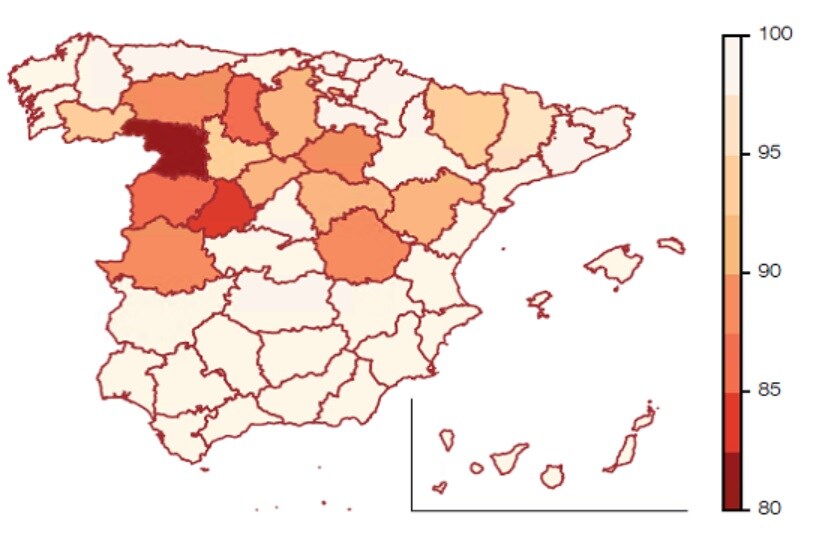

El Banco de España ha detectado que casi 1,2 millones de españoles no disponían a finales del pasado año 2020 con un punto tradicional de acceso a dinero efectivo en su municipio, mientras que en Castilla y León son 365.366 personas los que carecen de acceso a un punto de dinero efectivo. Así se recoge en su artículo 'Infraestructura del efectivo y vulnerabilidad en el acceso al efectivo en España', publicado este miércoles y elaborado por Diana Posada, economista del organismo supervisor.

Si bien este artículo analítico explica que, en término agregados, existe en España un elevado porcentaje de población que dispone de un punto de efectivo a una distancia «relativamente baja», en concreto, de cinco kilómetros.

En este sentido, Castilla y León es la comunidad autónoma con una cobertura menos amplia, ya que en Ávila son 33.168 las personas que no tienen punto de acceso directo a dinero efectivo, el 2% de su población ya que son 212 municipios los qua carecen de dicho punto.

En Burgos, son 49.122 personas, el 13,7% de la población total y son 311 los municipios sin punto de acceso a dinero efectivo; en León, 75.460 leoneses (16,5%) y 143 pueblos sin acceso; en Palencia, 23.231 personas (18,2%) y 162 localidades sin cajero y en Salamanca, 61.447 personas (18,7%) y 305 localidades sin cajero.

Asimismo, Segovia, son 30.511 los segovianos que no tienen punto de acceso a dinero efectivo, el 19,9% de la población y 160 localidades sin cajero; en Soria, 11.443 sorianos (12,9%) y 150 localidades; en Valladolid, 33.630 personas (6,5%) y 173 pueblos sin punto de acceso y en Zamora, 47.354 zomoranos (27,8%) y 201 municipios sin cajero.

El supervisor explica esta situación por la menor densidad de población, así como por otros factores, entre ellos, la orografía del territorio, que ha hecho que, históricamente, la cobertura de la red de oficinas y de cajeros automáticos en estas zonas del país haya sido menor y se hayan utilizado soluciones alternativas, como agentes financieros u oficinas móviles. A esto, el Banco de España suma el proceso de consolidación bancaria de los últimos años, que «ha intensificado una situación cuyo punto de partida ya era menos favorable».

Otra alternativa que señala Banco de España es el uso que están realizando algunas entidades financieras de la red de oficinas de Correos como medio alternativo para disponer de efectivo. En su artículo, destaca que, en países como Irlanda, Reino Unido o Australia, el uso de las oficinas postales con este fin está muy extendido en zonas rurales, mientras que en España «es todavía poco habitual».

Las alternativas

En caso de se generalizarse su uso para este fin, el Banco de España considera que las oficinas de Correos podrían ser puntos de acceso complementarios a las sucursales y a los cajeros automáticos.

El artículo analiza, asimismo, la distribución de la red de oficinas de Correos, localizadas principalmente en núcleos urbanos con más de 10.000 habitantes. Si se tienen en cuenta los establecimientos de Correos, las oficinas bancarias y los cajeros automáticos, el 99% de los españoles tendría un potencial punto de acceso al efectivo en un radio de cinco kilómetros.

El Banco de España también recoge la implementación de otros medios alternativos, como el 'cashback' y el 'cash-in-shop' (retirada o depósito de efectivo en un establecimiento comercial) cuya implementación en España es reciente, pero que está ganando mayor relevancia en núcleos urbanos, o el uso de la red de estancos y los establecimientos de loterías y apuestas del Estado.

Una de las conclusiones del artículo es que el supervisor prevé la reducción del número de oficinas y de cajeros automáticos, motivado por la digitalización y la búsqueda de mayor eficiencia por parte de las entidades bancarias.

Por ello, considera que el impulso de este tipo de soluciones alternativas «puede ser un importante complemento que permita garantizar el acceso al efectivo al conjunto de la población», si bien destaca que, por sus limitaciones actuales, no pueden sustituir completamente los servicios que prestan los canales tradicionales de acceso al efectivo.

Además, cerca de 340.000 personas residirían en municipios con una vulnerabilidad alta, lo que supone un 0,7% de la población española. Se trata, en general, de localidades pequeñas, con una población media de 400 habitantes, con personas mayores de 60 años que superan el 40% del total, con una distancia media de 9,4 kilómetros a un punto de acceso al efectivo, y una renta disponible por debajo de la media nacional.